【易塑网资讯中心】讯:8月份,橡塑市场涨多跌少,呈现特点:塑料偏强,橡胶偏弱;工程塑料偏强,通用塑料偏弱。橡塑行业指数BPI由660上升到677,涨幅17点,同比上涨4.15%,橡塑市场今年整体价格水平相较去年有了明显提升。一方面,大宗商品市场尤其是上游化工板块仍保持回暖态势;另一方面,7、8月检修的装置偏多,特别是受G20峰会影响,浙江周边厂家装置停产或限产,局部供应失衡使供应端出现利好;2016年8月生意社大宗商品供需指数(BCI)为0.26,均涨幅为1.58%,从数据上看来经济尚且平稳运行,但市场也存在隐忧。

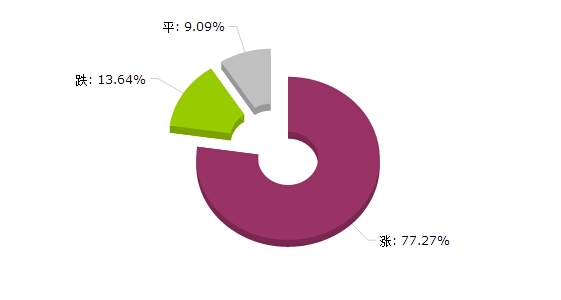

据数据监测,2016年08月大宗商品价格涨跌榜中橡塑板块环比上升的商品共17种,其中涨幅5%以上的商品共2种,占该板块被监测商品数的9.1%;涨幅前3的商品分别为PA66(9.43%)、PVC(8.11%)、PA6(4.84%)。

环比下降的商品共有3种,跌幅在5%以上的商品共1种,占该板块被监测商品数的4.5%;跌幅前3的产品分别为天然橡胶(标一)(-6.97%)、SBS(-2.76%)、POM(-2.35%)。

本月均涨跌幅为1.9%。

橡胶市场行情僵持 天胶率先步入下行通道

8月橡胶表现僵持,合成胶滞涨、天胶暴跌,据生意社监测,8月橡胶指数由月初602点跌至月末596点,下跌6点。除顺丁橡胶(1.25%)、丁腈橡胶(1.06%)、丁基橡胶(0.61%)涨幅微弱之外,SBS(-2.76%)、天胶(-6.57%)走跌,尤其是天胶连续两个月出现较大幅度下跌行情,累计跌幅近10%。

本月橡胶之所以表现较为疲软,一方面原因是目前价格已存在虚高的成分,另一方面,成本面难以拉动下游橡胶行情,本月虽然上游产品苯乙烯(2.65%)、丁二烯(1.17%)均保持上涨,但涨幅微弱,这也充分印证了目前橡胶的困局不在成本,主要因为供需面出现了问题:供应面来看,其实8月份市场供应并没有明显增加,合成胶厂家开工率也偏低,兰州石化、南通申华及杭州浙陈仍检修,社会库存压力也有所缓解,据统计:截至8月中旬,青岛保税区橡胶库存下滑10.2%至14.06万吨,较上期减少1.6万吨,供应面的压力目前可以说是适中的;所以行情疲软的主因是需求面,9月初因G20峰会召开,部分华东下游制品企业停产或者是降负荷生产,加上运输受阻,市场需求非常疲软,橡胶出货非常有限;另外,下游开工数据也说明了问题:下游轮胎开工率普遍在7成以下,跟去年同期相比跌了近两成。再就是天胶疲软行情也冲击了合成胶市场,国际胶价连续走低制约了国内天胶行情,加之云南、海南处在开割期令市场天胶货源供应激增,导致天胶价格一落千丈,也令整个国内橡胶市场蒙上阴影。

通用塑料缓步上扬 上涨空间或有限

通用塑料延续上个月态势,继续上涨,PVC(8.11%)、LLDPE(4.20%)、PP(3.99%)涨幅较为明显,其余产品普遍涨跌幅度控制在3%之内,市场之所以上行,主要原因是供应压力的缓解:G20峰会导致部分装置关停,局部地区供需失衡给市场带来短期利好,尤其是PP、PE、PVC表现尤为明显;再者,秋季膜旺季预期升温,厂家备货略有增加。

具体来看:首先,8月份通用塑料成本方面均呈现利好,乙烯(6.49%)、丙烯(10.51%)、电石(5.57%)等产品涨幅偏强;另一方面,供应来看,8月装置检修偏多,PE例行检修涉及产能220万吨,再者由于受G20峰会影响,华东地区原料厂家装置出现关停、限产现象,据推测,因G20峰会影响的PP装置的总产能超过200万吨,停车或降负荷的PE装置的总产能为165万吨,PVC装置很多都集中在江浙一带,所以受影响产能更加突出,供应端出现了短期的利好,也给市场提供了炒作的机会,所以塑料市场能在僵持中继续上行,这主要归功于供应端的短期利好。需求端来看,下游需求稳定为主、改善不大,据统计,7月,我国塑料制品产量为670.0万吨,同比增长0.4%;1-7月累计产量为4393.5万吨,同比增长6.0%,从7月份的下游数据来看,涨幅较之6月份明显下滑,产量也下滑了30万吨以上,所以7月份需求并不好,7、8月份算是塑料的相对淡季,预计8月份的下游产量数据也不会有太大改观,从开工率也能看出:据生意社监测7月份包装膜开工率尚可,保持在65%,另外,塑料管材、型材也普遍在5-6成的开工率,拉丝制品开工率在5-6成,这更侧面印证了通用塑料维持上涨的主因不在需求,仅是供应端的利好效应而已。

工程塑料一枝独秀 成本激增占据主导

工程塑料方面:本月工程塑料多数产品均表现抢眼,占据了涨幅榜单的前几名,PA66(9.43%)、PA6(4.84%)、PC(4.36%)涨幅比较明显。目前应该说是工程塑料相对淡季,下游需求也没有根本改善,主要原因是成本面及供应端。具体来看,首先,成本面是拉动工程塑料上涨的决定性因素,PA66上游产品己二腈8月份严重缺货,己二腈全球范围内供应偏紧,直接导致PA66国内大厂停产或者降负荷,河南神马、温州华峰均已出现不同程度减产,工厂负荷下滑2成左右;PA6上游己内酰胺也出现连续暴涨,本月涨幅近千元,倒逼PA6厂家不断调涨以平抑成本带来的压力。另一方面来看,下游需求并不是真正有所回暖来支撑目前原料行情的高涨,就PA6来看,价格暴涨导致流通领域中高价货源偏多,下游厂家多有抵触,采购也并没有实质上改善。而由于G20峰会,终端纺丝企业停产较多,对于本已疲软的终端需求来说是雪上加霜,厂家在面对下游竞争时,厂家存在让利出货的现象,这也造成原料虽然涨了,但厂家的利润却没有想象中的明显扩大。

后市预测

8月份橡塑市场行情继续保持上行,产品和板块比如工程塑料的尼龙、通用塑料的聚烯烃上行力度较大,目前来看市场上行仅是供应端及成本面的利好,需求端无大改观,后期装置开工率提升,尤其是G20峰会结束,市场供应恢复稳定,橡塑市场或将掉头向下,部分涨幅过大的板块如部分工程塑料、PVC等或将难以为继上行行情。

橡胶方面:天胶方面,9月份国内天胶新胶供应正常,供应方面将是一定的利空影响,加之国内轮胎行业开工变化不大,外国天胶供应增加,预计9月份橡胶市场价格或将小幅下滑,市场价格在9900-10200元/吨。合成胶而言,9月份不少厂家仍有检修计划,供应量仍偏少为主,G20峰会结束后,下游复工率或许会提升,但目前整体下游需求仍偏弱,成交匮乏,市场也难以看涨,预计9月市场波动不大,幅度在2-3%。

通用塑料:供应面来看,9月份上旬供应量仍偏少为主,尤其是受G20峰会影响,华东一些厂家有降负荷指标,上海石化、上海赛课、金菲、镇海炼化都要降负荷50%,影响产能在165万吨,加上之前大修停车的厂家产能,9月份聚乙烯差不多有300万吨的产能受影响,所以供应面应该存在着比较大的利好,但随着中下旬供应面的改善,在需求面改观不大,成本推涨乏力的情况下,通用塑料也存在下行的风险,预计G20峰会结束后,市场可能会有所反复,综合来看整体跌幅会在3%左右。

工程塑料:预测下个月工程塑料市场仍在窄幅运行为主,尤其是本月PA6、PA66等工程塑料完全受成本影响而虚涨,在需求没有根本改善的前提下透支了未来涨幅,未来一个月不少大厂也有开车的计划,预计市场供应会慢慢增加,但需求面来看,民用丝、工业丝、改性塑料行业开工率均偏低,五成左右,工程塑料市场或有下跌风险,预计跌幅会在2-4%。

综合来看,8月份橡塑市场继续上行的主因出现在供应端和成本面;所以是非理性升温,下个月市场或许应该是分水岭,尤其是工程塑料、合成胶、以及PE、PVC等板块,究其深层原因还是需求增长乏力,成本面短期利好或将出尽,9月份中下旬市场供应增加的预期持续升温,而需求面变化不会太大,综合考虑,橡塑行业指数下挫的可能性偏大,预计会在655-670这一区间运行。