海通证券:人民币坚挺太久 短期贬值压力仍大

2015-08-29 17:12:23 浏览次数:2178

走出围城,央行的涅槃——人民币均衡汇率测算和分析

(海通宏观姜超、顾潇啸、梁中华等)

摘要:

理清几个事实: 1)发达货币对美元也在贬值。在过去的一年里,澳元、新西兰元、日元、欧元、新加坡元、英镑分别对美元贬值了21%、20%、17%、14%、13%、5%。2)美国经济好转、市场加息预期是主因。在世界各国被各种问题困扰大搞量化宽松时,美国经济却缓慢复苏,联储退出QE,而市场早在2014年上半年就开始意会(YY)美联储的加息。3)国际资本流动周期已发生变化。90年代末亚洲金融危机之后,国际资本纷纷流向新兴经济体, 2008年后情况慢慢发生逆转,之前持续流入新兴经济体的资本累积数量巨大,流出势必会带来新兴经济体多方面的动荡。4)人民币已坚挺太久。05年汇改后人民币就进入升值周期。14年7月以后,美元指数加速走强,各国货币对美元“跌跌”不休,人民币却出人意料的坚挺,积累贬值压力。

人民币均衡汇率到底是多少?我们采用两种方法测算人民币均衡汇率。1)基本PPP理论得到的均衡汇率为3.52人民币/美元,但这种方法最大用处是进行国家间经济数据的比较,对于预测市场利率毫无意义。2)修正的PPP得到的均衡汇率水平为7.22人民币/美元。虽然以6.4的市场价计算人民币现在高估达到13%,但7.22这个值仍不能算高,因为从去年8月至今年7月人民币有效汇率已经升值了14%。人民币均衡汇率测算看似不靠谱,但当实际值偏离目标值较远时,估值总能引发我们思考一些有价值的东西。

人民币未来走势如何?短期贬值压力仍大。相比其它货币,人民币已坚挺太久,短期贬值压力较大。境内银行间市场上,美元兑人民币1年期远期买入价升水达到1800点,创阶段性新高。境外1年期人民币NDF已经达到了6.71,说明市场对人民币贬值预期空前高涨。

央行选择题一:外汇储备VS汇率。虽然外储不是越多越好,但现阶段维持较高的外汇储备对于中国这样的发展中国家是有必要的。首先,历次金融危机中出事的都是经常项目高、外债高、外汇储备少的国家。其次,人民币国际地位还不稳固。人民币不像美元是国际货币,为偿还外债和进口可以多印刷一些钞票就可以。在人民币贬值预期的情况下,要稳定汇率就需要消耗外汇储备。近期外汇市场每天成交量已升至400亿美元左右,我们无法准确知道400亿中有多少是和央行进行的交易,但贬值预期越强,央行所占比重应该越大,对外汇储备的消耗也越多。央行8月调整人民币中间价形成机制后,人民币就在缓慢贬值,说明央行有意释放贬值压力,减少对外汇储备的冲击。

央行选择题二:汇率VS利率。如果中国降息,资本外流,人民币贬值压力加大。但当前中国经济下行压力仍大,需要降准降息托底经济。国际经验来看,宽松后汇率会贬值,但若刺激了经济恢复汇率有可能会反弹。央行降息超预期,似乎已经在利率和汇率之间做出了选择。如果央行真的开启宽松大门,未来股债双牛行情是值得期待的,因为纵观国际金融市场最近几年的变动,量化宽松开启了各国金融市场的“资金牛”,而资金从金融市场流向实体经济又促进了经济的恢复。有所不同的是,中国应该打开资金从金融市场向实体经济的通道,才是经济长久发展之道。

正文:

1. 理清几个事实

今年的国际金融市场动荡不安,中国央行宣布人民币贬值以后,引起市场更大的恐慌。究竟人民币的均衡汇率在哪里?未来走势又如何?在回答这些问题之前,我们还是先厘清一些基本事实吧。

1.1 发达货币对美元也在贬值

本轮新兴市场货币的贬值潮开始于14年8月份,各主要新兴货币兑美元都大幅度贬值。从去年8月至今年8月的一年时间里,巴西雷亚尔对美元贬值52%,马来西亚林吉特贬值28%,墨西哥比索贬值25%,泰铢贬值11%,印度卢比贬值7%。

贬值的何止是新兴市场货币,发达国家的货币也在对美元贬值。同样是从去年8月份开始,发达国家的货币兑美元也开始大幅度贬值。在过去的一年里,澳元、新西兰元、日元、欧元、新加坡元、英镑分别对美元贬值了21%、20%、17%、14%、13%、5%。

今年四五月份以后,部分发达国家货币对美元走势平稳甚至走强,新兴市场的货币开始加速贬值。欧元、日元走势相对平稳,英镑对美元则强势升值。马来西亚、泰国、巴西、墨西哥等新兴国家货币今年以来加速下跌。我们认为这是由于美元指数已经持续走强将近一年,进一步升值的空间相对受限,而与此同时资金又大量从新兴经济体中恐慌性逃出,作为国际储备货币的欧元、日元、英镑、德国马克等就成为避险的首选。

1.2 美国经济好转、市场加息预期是主因

为什么主要货币对美元汇率都从去年8月份开始趋势性下跌?一切的根源是在世界各国被各种问题困扰大搞量化宽松时,美国经济却缓慢复苏,联储退出QE,市场对美联储加息预期越来越强。

从宏观数据来看,美国经济从2010年就开始步入缓慢复苏之路。GDP和居民个人消费稳步回升,失业率从高点时的10%下降到今年7月份的5.3%,通胀虽然持续低迷,但是核心通胀率早就回归到2%附近。而与此同时的欧元区国家持续受到债务危机困扰,日本经济持续低迷,中国经济的萧条减少了对大宗商品的需求,一些新兴经济体的经济发展陷入困境。

在各央行都在比拼量化宽松的时候,美国已经开始酝酿加息了。全球经济的持续低迷,促使欧元区、英国、日本等20多个国家尾随美国开启量化宽松的大门。大批量钞票涌入资本市场,铸就了各国股市的“辉煌”。看看这些国家的股票市场就会发现,它们的“资金牛”远远比中国要开启的早。与此同时,美国却逐渐减少了QE的购买量,至去年十月彻底退出了QE,而市场早在2014年上半年就开始意会(也可叫YY吧)美联储的加息。2014年新上任的美联储主席耶伦,在14年3月以“六个月左右”来回答记者提问的加息时点后,市场对美国加息的预期越来越强。

长期来看,汇率决定于经济基本面(主要是各国产品的相对供求关系)和各国货币相对供求关系。从经济基本面角度,美国经济的恢复速度要快于其它国家。从货币相对供给角度,各国推出QE的时间要晚于美国,所以各国都大批量印钞票的时候,美国已经酝酿紧缩货币了。各国货币对美元都在贬值完全符合经济学的基本逻辑,美元指数也在14年8月后开始迅速飙升。

1.3 国际资本流动周期已发生变化

本轮国际货币体系的震荡与国家间的资本流动周期密切相关。90年代末亚洲金融危机之后,新兴经济体的经济开始回升,国际资本纷纷流向新兴经济体,与此同时,新兴经济体经常项目顺差不断增长,与此相对应的是发达国家出现了资本净流出,且流出量逐年扩大。这种状况一直持续到2008年,达到顶峰,之后情况开始发生逆转,资本开始从新兴和发展经济体转向发达经济体。之前持续流入新兴与发展经济体的资本累积数量巨大,虽然促进了其经济发展,但也构成了潜在的风险,因为这些资本的流出势必会带来新兴与发展经济体多方面的动荡,而货币方面的动荡正是其中一方面。

1.4 人民币已坚挺太久

就在各国货币对美元“跌跌”不休之时,人民币却出人意料的坚挺。05年汇改之前,人民币紧盯美元,人民币实际有效汇率指数和美元指数的走势高度一致。05年汇改之后,人民币处于升值周期,汇率指数不断飙升,美元则处于贬值周期。2008年金融危机后,在美元指数保持平稳的情况下,人民币依然加速升值。14年7月以后,美元指数加速走强,国际主要货币兑美元均开始走弱,人民币却随着美元加快了升值速度,这也积累了人民币的贬值压力。

近期人民币的贬值是对之前贬值压力的释放。由于内部结构亟待调整、外部全球经济持续低迷,最近几年中国经济增速明显放缓,工业增加值增速从之前的13%以上下降到今年7月份的6%,进出口贸易连续5个月呈现负增长,固定资产投资从之前的20%甚至30%以上下降到11.2%。而中国的货币增速下降并不明显,7月份M2同比13.3%,信贷同比15.5%。对比美国的经济复苏和即将到来的货币紧缩,人民币是有贬值压力的,然而依靠中国强大的外汇储备、较严的资本管制和有管理的汇率形成制度,中国货币保持了不应该有的坚挺,所以近期的贬值是对之前积累的压力的释放。

2. 人民币均衡汇率到底是多少?

人民币均衡汇率测算是一个比较学术的问题,基于不同假设和理论的测算方法有很多。但坦率的说,人民币均衡汇率测算和股票估值是一样的,测算可以告诉我们一个目标值,当实际价在目标值附近时,估值是完全无意义的,当实际值偏离目标值较远时,估值总能引发我们思考一些有价值的东西,这也许就是估值的意义所在吧。

我们将采用两种方法测算人民币均衡汇率:基本PPP(购买力平价)理论和修正的PPP理论。基本PPP理论仅仅在国际经济数据比较时采用,与市场汇率偏离较远,预测能力较差,我们之所以使用这一方法主要它能更清楚的展示PPP的思想内涵。修正的PPP理论与市场汇率相对接近,预测能力更好,结果也更可信。

2.1 基本PPP理论:结果不可信

基本PPP理论认为同一商品在国家间的价格应该相同,即双边实际汇率应该为1。TheEconomist每年都会根据麦当劳巨无霸汉堡在各国的售价来估算各国的均衡汇率。根据这一测算,人民币一直都是被严重低估的,2015年7月人民币对美元的均衡名义汇率是3.55,而市场汇率被低估了42.8%。

仅考虑一种商品的价格测算均衡汇率是很局限,世界银行ICP项目统计了同样一篮子商品在不同国家的价格数据,用来计算PPP均衡汇率。结果显示,2014年底人民币对美元的均衡名义汇率是3.52,市场汇率被低估了42.5%。

基本PPP理论得到的均衡汇率最大用处是进行国家间经济数据的比较,但对于预测市场利率毫无意义。大量的研究表明,由于非贸易品等因素的影响,发展中国家的价格水平是低于发达国家的,汇率水平与一个国家的人均收入高度相关。这就导致发达国家和发展中国的实际汇率水平是不同的,也不可能都等于1,所以估算均衡汇率需要考虑人均收入因素。

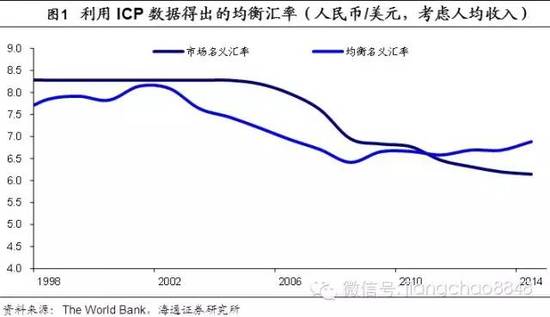

2.2 修正的PPP理论:均衡在7.22人民币/美元

2014年底,人民币对美元均衡名义汇率为6.88,被高估12%。我们使用修正的PPP理论,考虑了汇率水平和各国人均收入之间的关系。结果显示,在2010年之前,人民币一直处于被低估的状态,2005年汇率形成制度改革时被低估13%,之后加快了升值速度。2010年之后,形势发生了逆转,人民币仍然在不断升值,反而被高估了。截止到2014年底,人民币均衡汇率为6.88人民币/美元,市场汇率高估程度达到12%。

如果考虑其它国家货币在2015年贬值,人民币对美元均衡汇率应该在7.22。汇率水平和人均收入高度相关,我们假定15年各国人均收入分布与14年相同。进入2015年的7个月时间里,其它国家的汇率都普遍贬值,人民币也应该随着贬值,但事实上人民币有效汇率升值反而跟随美元升值了5%,导致汇率高估程度进一步增加。按照这种逻辑计算,截止到今年7月,人民币均衡汇率应该在7.22。虽然以6.4的市场价计算人民币现在高估达到13%,但7.22这个值仍不能算高,因为从去年8月至今年7月人民币有效汇率已经升值了14%。

3. 人民币未来走势如何?

短期贬值压力仍大

相比其它货币,人民币已坚挺太久,短期贬值压力较大。去年8月份以来,全球主要货币对美元都开始大幅度贬值,而人民币保持了出其意料的坚挺,有效汇率至今年7月份反而升值了14.3%。根据我们前面的测算,考虑到中国人均收入的世界排名和其它国家货币汇率,人民币均衡价格应该在7.22人民币/美元,虽然这是一个理论值,但也说明了当前人民币的贬值压力存在的。

境内人民币掉期点和境外人民币NDF都揭示了市场对于人民币的悲观预期。境内银行间市场上,美元兑人民币1年期远期买入价升水达到1800点,创阶段性新高。境外1年期人民币NDF已经达到了6.71,说明市场对人民币贬值预期空前高涨。

4. 央行面前的两道选择题

4.1 选择题一:外汇储备VS汇率

虽然外储不是越多越好,但现阶段维持较高的外汇储备对于中国这样的发展中国家是有必要的。首先,历次金融危机中出事的都是经常项目高、外债高、外汇储备少的国家。从七八十年代的拉美经济危机到90年代的墨西哥、东亚金融危机,再到这今年的新兴市场货币危机,都与外债高、外储少有密切关系。为什么这样的国家会发生危机?发展中国家在起步阶段生产力水平低,进口需求大,出口需求小(产油等资源国除外),经常项目赤字严重,为了弥补赤字只能举借外债。一旦债务积累到一定程度,经常项目挣得外汇仍旧很少、外汇储备依旧很低时,危机就来了。

其次,人民币国际地位还不稳固。外汇储备对于发展中国家来说,可以稳定汇率、进口发展需要的技术设备、偿还外债等,而人民币国际化的好处就是取代外汇储备的这些功能。简单地说,像美国就无需考虑这些问题,因为美元本身就是国际货币,为偿还外债和进口可以多印刷一些美元就可以了。稳定汇率就更没必要了,美元名义上背后挂钩的是黄金,而没有人会去拿着美元去找美国换黄金。美元的这些优越性发展中国家的货币是无法比拟的,如果你拿着泰铢、林吉特、比索到国际上买东西、还外债,可能接受的范围没那么广。人民币国际化程度虽然在提升,但地位还不稳固,纳入IMF的SDR也是一拖再拖。

在人民币贬值预期的情况下,要稳定汇率就需要消耗外汇储备。从金融机构统计口径来看,从去年12月份起外汇占款就在不断减少,今年6月份外汇占款减少937亿人民币,而7月份外汇占款减少量达到高潮,高达2491亿人民币。外汇占款下降和股灾、人民币贬值预期有着很大关系。我们观察到近期外汇市场每天成交量已升至400亿美元左右,远超贬值启动前的100亿美元。我们无法准确知道400亿中有多少是和央行进行的交易,但人民币贬值预期越强,央行所占的交易量比重应该越大,对外汇储备的消耗也越多。

中国外汇储备总量较高,但不断释放贬值预期仍有必要。虽然98年危机时人民币贬值压力也较大,但是人民币死盯美元不放松依然挺了过来,但现在的情况与当时已经不可同日而语。第一,根据我们前面的测算,当时国家采取的是鼓励出口的政策,人民币汇率相比均衡是低估的,贬值空间本身就有限。第二,中国现在的资本项目比当时要开放很多。经常项目下的结汇已经放开,外汇市场的准入也已经在去年底对所有境内金融机构放开,居民也有5万美金的每年购汇额度。第三,中国当前的出口未来上升的空间也很有限,在欧美的进口中,中国占比已经高达20%,且近几年来都没有太显著的上升。央行8月调整人民币中间价形成机制后,人民币就在缓慢贬值,说明央行有意释放贬值压力,减少对外汇储备的冲击。

4.2 选择题二:汇率VS利率

美国将要加息,而如果中国降息,资本会外流,人民币产生贬值压力。短期来看,影响汇率、资本流动的是国家之间的利差和对汇率走势的预期。利差决定于当前存量的货币供给,而汇率走势预期又决定于未来新增货币供给,所以最终都取决于货币供给。从10年期国债收益率来看,美国实行了三轮的量化宽松政策,货币供给大量增加,中美之间的利差逐渐扩大,但这两年美国加息预期增强,两国利差收窄。如果中国降息,两国利差会进一步收缩,资本外流,同时对人民币产生贬值压力。

当前中国经济下行压力仍大,需要降准降息托底经济。8月财新制造业PMI初值47.1,低于市场预期,创09年3月以来新低,指向制造业下行压力仍大。新房销量增速续降,8月中旬26城住宅商品房成交面积同比增速较上旬继续下滑,反映地产需求继续走弱。

国际经验来看,宽松后汇率会贬值,但若刺激了经济恢复汇率有可能会反弹。英国和日本在实行量化宽松政策以后,汇率贬值的速度很快,而之后又出现了反弹。这是因为汇率不仅仅决定于货币供给,还决定于一国的生产率水平,而如果以宽松货币刺激经济,长期看货币短期的贬值是值得的。

央行降息超预期,或开启新一轮宽松。本月央行推出了降准降息政策,降准完全符合预期,也容易理解,有利于弥补外汇占款下降带来的流动性缺口。但降息是完全超预期的,根据我们前面的分析,降息可能会促使人民币贬值压力进一步加大,似乎央行已经在利率和汇率之间做出了选择。如果央行真的开启宽松大门,未来股债双牛行情是值得期待的,因为纵观国际金融市场最近几年的变动就会发现,量化宽松开启了各国金融市场的“资金牛”,而资金从金融市场流向实体经济又促进了经济的恢复。有所不同的是,中国应该打开资金从金融市场向实体经济的通道,才是经济长久发展之道。

微信关注【易塑网】公众号,更多资讯活动等你来挖掘

关注高分子微信公众号

易塑视点

高分子科学前沿